Pubblicata la Legge di Bilancio: Le novità in materia di lavoro dal 1° gennaio 2017

02 GEN 17

Riferimenti Normativi:

APE - ANTICIPO FINANZIARIO A GARANZIA PENSIONISTICA – COMMI DA 166 A 186

L’articolo 1, commi da 166 a 186 della Legge di bilancio disciplina il nuovo istituto dell’Anticipo finanziario a garanzia pensionistica (APE), il quale rappresenta un prestito volto a permettere l’uscita dal mondo del lavoro a tutti i soggetti, che pur non avendo ancora raggiunto il requisito pensionistico di cui alla Legge Fornero, residuino un massimo di 3 anni e 7 mesi dal suo raggiungimento.

Soggetti

Ai sensi di quanto previsto dal comma 167 dell’art. 1 della Legge di bilancio in esame, l’APE può essere richiesto dagli iscritti:

Oggetto

Per quanto attiene i requisiti di tipo oggettivo, il prestito corrisposto ai soggetti di cui sopra:

Richiesta del trattamento ed erogazione

Ai fini della richiesta del trattamento, i commi 168 e 169 dell’art. 1 della Legge di bilancio, chiariscono che la stessa potrà essere:

A seguito della certificazione rilasciata dall’Istituto, sarà possibile:

Nella domanda il soggetto richiedente sarà tenuto ad indicare:

Riguardo la durata minima dell’APE, la stessa è fissata in sei mesi.

L’entità minima e l’entità massima dell’APE richiedibile sono stabilite con decreto del Presidente del Consiglio dei Ministri ed il prestito costituisce credito ai consumatori se di importo non superiore a 75.000 euro.

L’istituto finanziatore è tenuto a provvedere alla trasmissione all’INPS e al soggetto richiedente del contratto di prestito, ovvero l’eventuale comunicazione di rifiuto.

In caso di rifiuto, o di recesso da parte del soggetto richiedente, la domanda di pensione è priva di effetti.

L’erogazione del prestito ha inizio entro trenta giorni lavorativi dalla data del perfezionamento. L’INPS trattiene, con decorrenza dalla prima pensione mensile, l’importo della rata per il rimborso del finanziamento.

I datori di lavoro del settore privato del richiedente, gli enti bilaterali o i fondi di solidarietà, qualora vi sia esplicita richiesta da parte del richiedente, possono incrementare il montante contributivo individuale maturato e versare all’INPS in un’unica soluzione, al momento della richiesta dell’APE, un contributo non inferiore, per ciascun anno o frazione di anno di anticipo rispetto alla maturazione del diritto alla pensione di vecchiaia.

Particolari categorie di lavoratori beneficiari

Il comma 179 dell’art. 1 della Legge di bilancio disciplina l’istituto dell’APE per particolari tipologie di lavoratori in aggiunta ai soggetti beneficiari già descritti.

In particolare, tali soggetti risultano essere coloro che:

L’indennità non è compatibile con i trattamenti di sostegno al reddito connessi allo stato di disoccupazione involontaria.

Rimane fermo che la concessione dell’indennità è comunque subordinata alla cessazione dell’attività lavorativa e non spetta a coloro che sono già titolari di un trattamento pensionistico diretto. La stessa è:

Fermo restando che l’indennità è compatibile con la percezione di redditi da lavoro dipendente o parasubordinato nel limite di 8.000 euro annui e di redditi derivanti da attività di lavoro autonomo nel limite dei 4.800 euro annui, in caso di raggiungimento dei requisiti previsti per il pensionamento anticipato, il soggetto beneficiario sarà considerato decaduto dal diritto all’indennità.

Fiscalità

Il comma 177 dell’art. 1 della Legge di bilancio prevede che gli importi che verranno erogati, in quote mensili, non concorrono a formare il reddito ai fini dell’imposta sul reddito delle persone fisiche.

In relazione alle somme a titolo di interessi sul finanziamento e dei premi assicurativi per la copertura del rischio di premorienza, corrisposti al soggetto erogatore:

AGEVOLAZIONI PER L’ASSEGNO STRAORDINARIO PER IL SOSTEGNO AL REDDITO RICONOSCIUTO DAI FONDI DI SOLIDARIETÀ – COMMI DA 234 A 237

I commi da 234 a 237 dell’articolo 1 della Legge di Bilancio introducono delle agevolazioni per il ricorso all’assegno straordinario per il sostegno al reddito riconosciuto dai fondi di solidarietà, estendendone l’ambito temporale di applicazione fino al 2019 subordinatamente all’emanazione dei regolamenti di adeguamento della disciplina dei Fondi, da adottare con decreto del Ministro del Lavoro, di concerto con il MEF, entro trenta giorni dal 1° gennaio 2017 (data di entrata in vigore della presente legge).

Fino al 31 dicembre 2019, con riferimento alle imprese o gruppi di imprese coinvolte in processi di ristrutturazione o fusione e interessati da provvedimenti legislativi relativi a processi di adeguamento o riforma per aumentarne la stabilità e rafforzarne la patrimonializzazione, il contributo straordinario a carico del datore di lavoro è ridotto, a domanda da presentare dallo stesso datore di lavoro, di un importo pari:

La Legge di bilancio stanzia un limite massimo di spesa per i singoli anni interessati dal beneficio, oltre il quale l’INPS non accetterà ulteriori domande. In particolare si tratta di:

La lettera b) del comma 240 della Legge di bilancio estende, alle assunzioni effettuate fino al 31 dicembre 2017, l’incentivo di cui all’articolo 32, comma 1, del D.Lgs n. 150/2015, relativo alle assunzioni con contratto di apprendistato per la qualifica e il diploma professionale, il diploma di istruzione secondaria superiore e il certificato di specializzazione tecnica superiore.

Per tali contratti, il D.Lgs n. 150/2015 aveva previsto:

Anche l’applicazione dello stesso per l’anno 2017 si ritiene subordinata all’emanazione di specifiche istruzioni operative.

CONTRATTI DI SOLIDARIETÀ DIFENSIVI FINALIZZATI ALL’AUMENTO DELLA PRODUTTIVITÀ – COMMA 240

La lettera c) del comma 240 della Legge di bilancio rifinanzia, con ulteriori 15 milioni di euro annui (30 milioni di euro complessivi), gli sgravi connessi ai contratti di solidarietà difensivi, stipulati da aziende rientranti nella normativa CIGS e finalizzati all’incremento della produttività o alla riduzione delle inefficienze organizzative e/o produttive, previsti dall’articolo 6, commi 4 e 4-bis del DL n. 510/1996.

Si ricorda che in caso di ricorso a tali contratti di solidarietà, le aziende potranno godere, per un periodo non superiore a 24 mesi, di una riduzione del 35% dell’ammontare della contribuzione previdenziale ed assistenziale dovuta dai lavoratori soggetti ad una riduzione dell’orario di lavoro in misura superiore al 20%.

ESONERO CONTRIBUTIVO PER L’ALTERNANZA SCUOLA LAVORO – COMMI DA 308 A 310

L’art. 1, commi 308, 309 e 310 della Legge di bilancio, disciplina un nuovo esonero contributivo per le assunzioni di giovani a tempo indeterminato (anche in apprendistato), effettuate dal 1° gennaio 2017 al 31 dicembre 2018.

Più precisamente, al fine di promuovere forme di occupazione stabile, è previsto che i datori di lavoro privati,

L’esonero spetta per le assunzioni a tempo indeterminato, effettuate entro 6 mesi dall’acquisizione del titolo di studio, di studenti che abbiano svolto presso il medesimo datore di lavoro

Il beneficio in esame sarà riconosciuto nel limite massimo di spesa di

BUONO NIDO E VOUCHER BABY SITTING – COMMI DA 355 A 357

Sempre nell’ambito della tutela della genitorialità e di conciliazione dei tempi di vita e di lavoro, ai commi da 355 a 357 sono previsti:

Buono nido

Si tratta di un buono della misura di 1.000 euro annui, parametrato a 11 mensilità, relativo ai nati a decorrere dal 1° gennaio 2016, erogato per far fronte al costo delle rette riguardanti la frequenza di asili nido pubblici e privati.

In sede di conversione della Legge di bilancio è stata convenuta l’estensione del bonus anche riguardo l’introduzione di forme di supporto presso la propria abitazione a favore dei bambini di età inferiore a 3 anni, affetti da gravi patologie croniche.

Tale voucher viene corrisposto dall’INPS, nel limite delle risorse stanziate per gli anni 2017, 2018, 2019 e 2020 al genitore richiedente, previa presentazione di idonea documentazione relativa all’iscrizione ed al pagamento della retta a strutture pubbliche o private.

Il monitoraggio dei maggiori oneri derivanti dalla suddetta misura è effettuato dall’Istituto previdenziale che, nell’ipotesi di scostamenti rispetto alla soglia di spesa programmata, non prende in considerazione ulteriori istanze per la fruizione del beneficio.

Si sottolinea che l’agevolazione:

Voucher baby sitting

Anche per gli anni 2017 e 2018, nei limiti di spesa individuati, viene confermata la possibilità (introdotta dalla Legge n. 92/2012) per le madri lavoratrici, anche autonome o imprenditrici, di richiedere al termine del periodo di congedo di maternità, per gli 11 mesi successivi ed in alternativa al congedo parentale, la corresponsione da parte dell’INPS di un contributo mensile, per un massimo di 6 mesi, utilizzabile per:

- Legge n. 232 dell’ 11 dicembre 2016

APE - ANTICIPO FINANZIARIO A GARANZIA PENSIONISTICA – COMMI DA 166 A 186

L’articolo 1, commi da 166 a 186 della Legge di bilancio disciplina il nuovo istituto dell’Anticipo finanziario a garanzia pensionistica (APE), il quale rappresenta un prestito volto a permettere l’uscita dal mondo del lavoro a tutti i soggetti, che pur non avendo ancora raggiunto il requisito pensionistico di cui alla Legge Fornero, residuino un massimo di 3 anni e 7 mesi dal suo raggiungimento.

Soggetti

Ai sensi di quanto previsto dal comma 167 dell’art. 1 della Legge di bilancio in esame, l’APE può essere richiesto dagli iscritti:

- all’AGO (Assicurazione Generale Obbligatoria);

- alle forme sostitutive ed esclusive della medesima;

- alla Gestione separata.

- possesso, al momento della richiesta di APE, di un’età anagrafica di 63 anni;

- possesso del requisito contributivo minimo di 20 anni;

- maturazione del diritto alla pensione di vecchiaia entro 3 anni e 7 mesi;

- importo della pensione, al netto della rata di APE, pari o superiore, al momento dell’accesso alla prestazione, a 1,4 volte il trattamento minimo (euro 702,64).

Oggetto

Per quanto attiene i requisiti di tipo oggettivo, il prestito corrisposto ai soggetti di cui sopra:

- decorrerà dal 1° maggio 2017 fino al 31 dicembre 2018;

- sarà in quote mensili per dodici mensilità;

- durerà fino alla maturazione del diritto alla pensione di vecchiaia;

- sarà coperto da una polizza assicurativa obbligatoria per il rischio di premorienza.

Richiesta del trattamento ed erogazione

Ai fini della richiesta del trattamento, i commi 168 e 169 dell’art. 1 della Legge di bilancio, chiariscono che la stessa potrà essere:

- effettuata direttamente o tramite un intermediario autorizzato,

- presentata all’INPS tramite il suo portale.

A seguito della certificazione rilasciata dall’Istituto, sarà possibile:

- direttamente o tramite un intermediario autorizzato,

- attraverso l’uso dell’identità digitale SPID di secondo livello,

- presentare la domanda di APE e domanda di pensione di vecchiaia da liquidare al raggiungimento dei requisiti di legge.

Nella domanda il soggetto richiedente sarà tenuto ad indicare:

- il finanziatore cui richiedere l’APE,

- l’impresa assicurativa alla quale richiedere la copertura del rischio di premorienza.

Riguardo la durata minima dell’APE, la stessa è fissata in sei mesi.

L’entità minima e l’entità massima dell’APE richiedibile sono stabilite con decreto del Presidente del Consiglio dei Ministri ed il prestito costituisce credito ai consumatori se di importo non superiore a 75.000 euro.

L’istituto finanziatore è tenuto a provvedere alla trasmissione all’INPS e al soggetto richiedente del contratto di prestito, ovvero l’eventuale comunicazione di rifiuto.

In caso di rifiuto, o di recesso da parte del soggetto richiedente, la domanda di pensione è priva di effetti.

L’erogazione del prestito ha inizio entro trenta giorni lavorativi dalla data del perfezionamento. L’INPS trattiene, con decorrenza dalla prima pensione mensile, l’importo della rata per il rimborso del finanziamento.

I datori di lavoro del settore privato del richiedente, gli enti bilaterali o i fondi di solidarietà, qualora vi sia esplicita richiesta da parte del richiedente, possono incrementare il montante contributivo individuale maturato e versare all’INPS in un’unica soluzione, al momento della richiesta dell’APE, un contributo non inferiore, per ciascun anno o frazione di anno di anticipo rispetto alla maturazione del diritto alla pensione di vecchiaia.

Particolari categorie di lavoratori beneficiari

Il comma 179 dell’art. 1 della Legge di bilancio disciplina l’istituto dell’APE per particolari tipologie di lavoratori in aggiunta ai soggetti beneficiari già descritti.

In particolare, tali soggetti risultano essere coloro che:

- si trovano in stato di disoccupazione a seguito di cessazione del rapporto di lavoro per licenziamento, anche collettivo, dimissioni per giusta causa/risoluzione consensuale o che hanno concluso integralmente la prestazione per la disoccupazione loro spettante da almeno tre mesi e sono in possesso di un’anzianità contributiva di almeno 30 anni;

- assistono, al momento della richiesta e da almeno sei mesi, il coniuge o un parente di primo grado convivente con handicap in situazione di gravità ai sensi della Legge n. 104/1992 e sono in possesso di un’anzianità contributiva di almeno 30 anni;

- hanno una riduzione della capacità lavorativa, accertata dalle competenti commissioni per il riconoscimento dell’invalidità civile, superiore o uguale al 74% e sono in possesso di un’anzianità contributiva di almeno 30 anni;

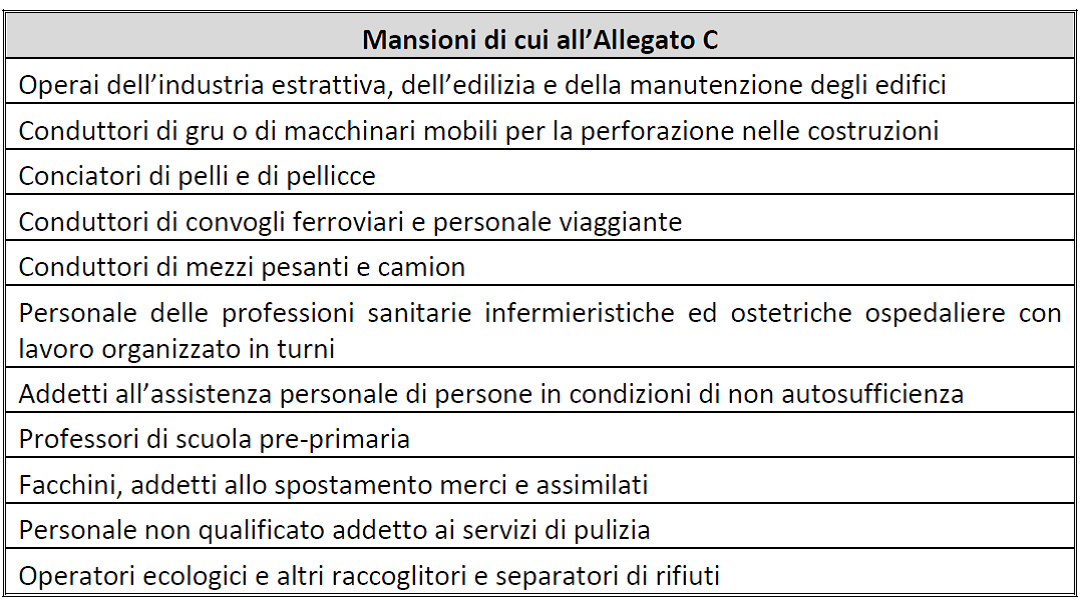

- al momento della decorrenza dell’indennità svolgono da almeno sei anni in via continuativa attività lavorative per le quali è richiesto un impegno tale da rendere particolarmente difficoltoso e rischioso il loro svolgimento in modo continuativo, sono in possesso di un’anzianità contributiva di almeno 36 anni e svolgono le mansioni di cui all’Allegato C del disegno di legge.

L’indennità non è compatibile con i trattamenti di sostegno al reddito connessi allo stato di disoccupazione involontaria.

Rimane fermo che la concessione dell’indennità è comunque subordinata alla cessazione dell’attività lavorativa e non spetta a coloro che sono già titolari di un trattamento pensionistico diretto. La stessa è:

- erogata mensilmente su 12 mensilità;

- pari all’importo della rata mensile della pensione calcolata al momento dell’accesso alla prestazione, fermo restando che l’importo dell’indennità non può superare l’importo massimo mensile di 1.500 euro e non è soggetto a rivalutazione.

Fermo restando che l’indennità è compatibile con la percezione di redditi da lavoro dipendente o parasubordinato nel limite di 8.000 euro annui e di redditi derivanti da attività di lavoro autonomo nel limite dei 4.800 euro annui, in caso di raggiungimento dei requisiti previsti per il pensionamento anticipato, il soggetto beneficiario sarà considerato decaduto dal diritto all’indennità.

Fiscalità

Il comma 177 dell’art. 1 della Legge di bilancio prevede che gli importi che verranno erogati, in quote mensili, non concorrono a formare il reddito ai fini dell’imposta sul reddito delle persone fisiche.

In relazione alle somme a titolo di interessi sul finanziamento e dei premi assicurativi per la copertura del rischio di premorienza, corrisposti al soggetto erogatore:

- è riconosciuto un credito d’imposta annuo nella misura massima del 50% dell’importo pari a 1/20 degli interessi e dei premi assicurativi complessivamente pattuiti nei relativi contratti,

- tale credito d’imposta non concorre alla formazione del reddito ai fini delle imposte sui redditi ed è riconosciuto dall’INPS per l’intero importo rapportato a mese a partire dal primo pagamento del trattamento di pensione.

AGEVOLAZIONI PER L’ASSEGNO STRAORDINARIO PER IL SOSTEGNO AL REDDITO RICONOSCIUTO DAI FONDI DI SOLIDARIETÀ – COMMI DA 234 A 237

I commi da 234 a 237 dell’articolo 1 della Legge di Bilancio introducono delle agevolazioni per il ricorso all’assegno straordinario per il sostegno al reddito riconosciuto dai fondi di solidarietà, estendendone l’ambito temporale di applicazione fino al 2019 subordinatamente all’emanazione dei regolamenti di adeguamento della disciplina dei Fondi, da adottare con decreto del Ministro del Lavoro, di concerto con il MEF, entro trenta giorni dal 1° gennaio 2017 (data di entrata in vigore della presente legge).

Fino al 31 dicembre 2019, con riferimento alle imprese o gruppi di imprese coinvolte in processi di ristrutturazione o fusione e interessati da provvedimenti legislativi relativi a processi di adeguamento o riforma per aumentarne la stabilità e rafforzarne la patrimonializzazione, il contributo straordinario a carico del datore di lavoro è ridotto, a domanda da presentare dallo stesso datore di lavoro, di un importo pari:

- all’85% dell’importo equivalente alla somma della prestazione di cui all’art. 1 del D.Lgs n. 22/2015, e della contribuzione figurativa di cui all’art. 12 del medesimo decreto per i nuovi accessi all’assegno straordinario nel 2017,

- al 50% dell’importo equivalente alla medesima somma, per i nuovi accessi all’assegno straordinario negli anni 2018 e 2019, con riferimento a un limite massimo complessivo di 25.000 accessi nel triennio 2017-2019.

La Legge di bilancio stanzia un limite massimo di spesa per i singoli anni interessati dal beneficio, oltre il quale l’INPS non accetterà ulteriori domande. In particolare si tratta di:

- 174 milioni di euro per l’anno 2017,

- 224 milioni di euro per l’anno 2018,

- 139 milioni di euro per l’anno 2019,

- 87 milioni di euro per l’anno 2020 e

- 24 milioni di euro per l’anno 2021.

- i requisiti previsti per il pensionamento di vecchiaia o anticipato nei successivi sette anni,

- al versamento della contribuzione correlata a periodi, utili per il conseguimento del diritto alla pensione anticipata o di vecchiaia, riscattabili o ricongiungibili precedenti all’accesso ai Fondi di solidarietà.

La lettera b) del comma 240 della Legge di bilancio estende, alle assunzioni effettuate fino al 31 dicembre 2017, l’incentivo di cui all’articolo 32, comma 1, del D.Lgs n. 150/2015, relativo alle assunzioni con contratto di apprendistato per la qualifica e il diploma professionale, il diploma di istruzione secondaria superiore e il certificato di specializzazione tecnica superiore.

Per tali contratti, il D.Lgs n. 150/2015 aveva previsto:

- l’applicazione di un’aliquota contributiva pari al 5%, in luogo della normale aliquota del 10% prevista dall’articolo 1, comma 773 della Legge n. 296/2006;

- l’esenzione dal contributo di licenziamento di cui all’articolo 2, commi 31 e 32 della Legge n. 92/2012;

- lo sgravio totale dei contributi a carico del datore di lavoro a finanziamento dell’ASpI di cui all’articolo 42, comma 6, lett. f) del D.Lgs n. 81/2015, nonché del contributo dello 0,30% (addizionale ASpI) ex articolo 25 della Legge n. 845/1978.

Anche l’applicazione dello stesso per l’anno 2017 si ritiene subordinata all’emanazione di specifiche istruzioni operative.

CONTRATTI DI SOLIDARIETÀ DIFENSIVI FINALIZZATI ALL’AUMENTO DELLA PRODUTTIVITÀ – COMMA 240

La lettera c) del comma 240 della Legge di bilancio rifinanzia, con ulteriori 15 milioni di euro annui (30 milioni di euro complessivi), gli sgravi connessi ai contratti di solidarietà difensivi, stipulati da aziende rientranti nella normativa CIGS e finalizzati all’incremento della produttività o alla riduzione delle inefficienze organizzative e/o produttive, previsti dall’articolo 6, commi 4 e 4-bis del DL n. 510/1996.

Si ricorda che in caso di ricorso a tali contratti di solidarietà, le aziende potranno godere, per un periodo non superiore a 24 mesi, di una riduzione del 35% dell’ammontare della contribuzione previdenziale ed assistenziale dovuta dai lavoratori soggetti ad una riduzione dell’orario di lavoro in misura superiore al 20%.

ESONERO CONTRIBUTIVO PER L’ALTERNANZA SCUOLA LAVORO – COMMI DA 308 A 310

L’art. 1, commi 308, 309 e 310 della Legge di bilancio, disciplina un nuovo esonero contributivo per le assunzioni di giovani a tempo indeterminato (anche in apprendistato), effettuate dal 1° gennaio 2017 al 31 dicembre 2018.

Più precisamente, al fine di promuovere forme di occupazione stabile, è previsto che i datori di lavoro privati,

- con riferimento alle nuove assunzioni con contratto di lavoro a tempo indeterminato, anche in apprendistato, decorrenti dal 1° gennaio 2017 al 31 dicembre 2018 (esclusi i contratti di lavoro domestico e quelli relativi agli operai del settore agricolo),

- possano beneficiare, per un periodo massimo di 36 mesi, dell’esonero dal versamento dei complessivi contributi previdenziali a loro carico (esclusi i premi e contributi dovuti all’INAIL), nel limite massimo di 3.250 euro all’anno.

L’esonero spetta per le assunzioni a tempo indeterminato, effettuate entro 6 mesi dall’acquisizione del titolo di studio, di studenti che abbiano svolto presso il medesimo datore di lavoro

- attività di alternanza scuola-lavoro pari almeno al

- 30% delle ore di alternanza previste dall’art. 1, comma 33, della Legge n. 107/2015 (120 ore per gli istituti tecnici e professionali e 60 ore per i licei), ovvero

- 30% del monte ore previsto per le attività di alternanza all’interno dei percorsi di istruzione e formazione professionale erogati ai sensi del capo III del D.Lgs n. 226/2005, ovvero

- 30% del monte ore previsto per le attività di alternanza realizzata nell’ambito dei percorsi di cui al capo II del DPCM 25 gennaio 2008, ovvero

- 30% del monte ore previsto dai rispettivi ordinamenti per le attività di alternanza nei percorsi universitari;

- periodi di apprendistato per la qualifica e il diploma professionale, il diploma di istruzione secondaria superiore, il certificato di specializzazione tecnica superiore o periodi di apprendistato in alta formazione.

Il beneficio in esame sarà riconosciuto nel limite massimo di spesa di

- 7,4 milioni di euro per l’anno 2017,

- 40,8 milioni di euro per l’anno 2018,

- 86,9 milioni di euro per l’anno 2019,

- 84 milioni di euro per l’anno 2020,

- 50,7 milioni di euro per l’anno 2021 e

- 4,3 milioni di euro per l’anno 2022.

BUONO NIDO E VOUCHER BABY SITTING – COMMI DA 355 A 357

Sempre nell’ambito della tutela della genitorialità e di conciliazione dei tempi di vita e di lavoro, ai commi da 355 a 357 sono previsti:

- l’introduzione, a partire dall’anno 2017, di un buono nido;

- il rifinanziamento, per gli anni 2017 - 2018, dei voucher per i servizi di baby sitting.

Buono nido

Si tratta di un buono della misura di 1.000 euro annui, parametrato a 11 mensilità, relativo ai nati a decorrere dal 1° gennaio 2016, erogato per far fronte al costo delle rette riguardanti la frequenza di asili nido pubblici e privati.

In sede di conversione della Legge di bilancio è stata convenuta l’estensione del bonus anche riguardo l’introduzione di forme di supporto presso la propria abitazione a favore dei bambini di età inferiore a 3 anni, affetti da gravi patologie croniche.

Tale voucher viene corrisposto dall’INPS, nel limite delle risorse stanziate per gli anni 2017, 2018, 2019 e 2020 al genitore richiedente, previa presentazione di idonea documentazione relativa all’iscrizione ed al pagamento della retta a strutture pubbliche o private.

Il monitoraggio dei maggiori oneri derivanti dalla suddetta misura è effettuato dall’Istituto previdenziale che, nell’ipotesi di scostamenti rispetto alla soglia di spesa programmata, non prende in considerazione ulteriori istanze per la fruizione del beneficio.

Si sottolinea che l’agevolazione:

- non è cumulabile con la detrazione del 19% della spesa sostenuta per la frequenza degli asili nido;

- non è fruibile contestualmente con il beneficio dei voucher baby sitting.

Voucher baby sitting

Anche per gli anni 2017 e 2018, nei limiti di spesa individuati, viene confermata la possibilità (introdotta dalla Legge n. 92/2012) per le madri lavoratrici, anche autonome o imprenditrici, di richiedere al termine del periodo di congedo di maternità, per gli 11 mesi successivi ed in alternativa al congedo parentale, la corresponsione da parte dell’INPS di un contributo mensile, per un massimo di 6 mesi, utilizzabile per:

- l’acquisto di servizi di baby sitting;

- far fronte agli oneri della rete pubblica dei servizi per l’infanzia o dei servizi privati accreditati.

VUOI UNA NOSTRA

CONSULENZA?

CONSULENZA?

Via Marecchiese, 314/D 47922 Rimini (Rn) |

Tel. +39 0541/388003 Fax +39 0541/1833731

P.Iva 02647080403 Privacy & Cookie Policy - Preferenze Cookie

Tel. +39 0541/388003 Fax +39 0541/1833731

P.Iva 02647080403 Privacy & Cookie Policy - Preferenze Cookie

ISCRIVITI ALLA NEWSLETTER

Credits TITANKA! Spa